国内植保无人机是一个很有潜力的行业,且仍处于上升期,有人说有500亿元的硬件规模,有人说有200亿元,加上作业服务市场约有1000亿元。

笔者从来没有怀疑过植保无人机的商业价值和市场规模,但是也应该理性审视这个行业,不能冲动投资、不能盲目跟风,应该绕过战略短视或专业性不够而造成的深坑!

色香味俱全,但并非传统农机企业的菜

近两年,值得关注的是原来从事拖拉机、联合收获机等传统农机的企业进入无人机行业,如雷沃阿波斯、沃得农装、久保田、东风井关等,都推出了植保无人机。其他搞无人机的传统农机企业,加起来不少于100家。最近笔者还接触到某大型央企也要生产植保无人机。

企业想进入某个行业,从事某个品类的经营本无可厚非。但笔者一向的观点是传统农机企业不适合从事植保无人机,因为植保无人机遵循“摩尔定律”,即电子产品微处理器的性能每隔18个月提高1倍,而价格下降一半。

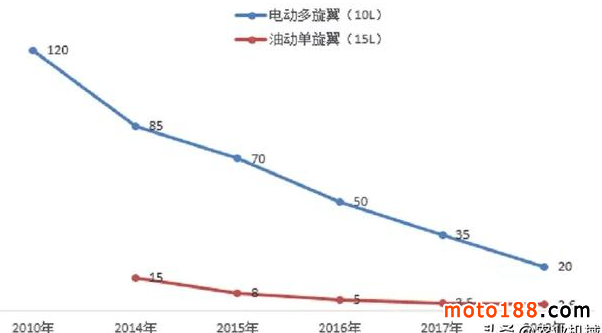

很有意思的是,植保无人机一出生就带着电子产品和互联网的双基因,所以其发展也会遵循“摩尔定律”。其性能不断提高,功能丰富化,但价格将不断下降。我们可以从油动无人机和电动无人机近几年的价格轨迹上印证这个观点。

近几年无人飞机价格走势(单位:万元)

这种升级换代的速度主要集中在芯片和控制系统的电子部件和软件上,这部分是植保无人机的技术核心,而喷药或飞播部件硬件价值很低,并不是核心竞争区。

电子部件和芯片技术正是大疆、极飞等高科技电子企业的强项,他们可以让这些核心部件以“摩尔定律”的周期性能不断升级,甚至性能和科技含量高出目前需求,但是价格不断降低,或通过不断推出迭代机型而掌握行业的定价权和降价权。

这些正是传统农机企业的软肋,其面临的问题是产品一直落后二三代,但价格比大疆、极飞等新一代产品还要高。

一句话,传统企业跟不上信息技术的节奏,植保无人机并非传统农机企业的菜!

作业效果:粮食作物尚可,但经济作物效果差

植保无人机本身有一个问题就是作业时间短,使用效率低,投资回收周期长!

要解决这个问题,一个重要的途径就是拓展作业范围,一是由粮食作物向经济类作物、果蔬茶等领域拓展,二是由植保向飞播、飞撒等延伸。

在这里探讨一下第一种拓展的途径。

在小麦、水稻、玉米、油菜、棉花等大田作物的植保、飞防或打脱叶剂作业中,植保无人机已经摸索出一套较成熟的作业模式,具备推广复制的条件,并且作业质量得到了种植户的认可,目前正在由经验向标准转变。

但在经济类作物果蔬茶的植保或喷洒作业中,效果仍差强人意,机器结构、喷洒机构、作业模式等都需要长时间的试验、改进和优化。

笔者参加的茶园飞防、苹果园植保作业试验中,试用过5个品牌的无人机,包括电动、油动、油电混动,也涉及单旋翼、多旋翼,但是作业效果并不尽人意。

目前的飞防效果远达不到地面机械的效果,茶农和果农并不认可作业质量。这就需要生产企业联合药剂厂和种植、农艺专家共同攻克难关。

很多情况下,试验室里的技术并不能很好地解决现实问题;另外,理论上的可行性在现实中有可能完全行不通。

植保无人机下一个作业场景,一定是果蔬茶,这是个蓝海市场,也是高端市场。但面临的问题,需要很好地解决。

作业效率高,但不能完全取代地面机械

植保无人机和手动背负式喷雾器、电动喷雾器,以及品种众多的地面行走植保机是互相替代产品,这些都属于品类上的竞争性产品。植保无人机企业之间其实并不是主要“敌人”,所有植保无人机的真正敌人是地面植保机械。

植保无人机的确在一些性能和指标上比地面机械更有优势,比如作业速度、效率和价格。 可以肯定地说,植保无人机将取代大量的地面机械,但不能完全取代地面机械。因为地面机械可以完成植保无人机的所有植保飞防作业需求,但是植保无人机作业场景和范围有限。

能取代的自然可以替代,但无法替代的根本没有必要强求,如果花高昂的成本去替代,就失去了竞争的意义。

未来,植保机械将形成两大品类:地面机械和植保无人机!最可行的办法是这两种设备配合作业,达到优势互补。

小水难容大鱼,夸大了的商业价值

资本市场最先关注到国内的植保无人机行业,并由一些不专业的机构对这个行业进行了错误和过度的解读,以至于误导了很多人。

植保无人机的硬件总规模有可能真的有上百亿元,但是如果在行业渡过快速成长期之后,在平稳期,假如年需求量5万台,平均单价5万元,年市场需求量也只有25亿元。

这和500亿元的拖拉机行业无法比,即使是旋耕机和播种机行业都无法比较。更何况极有可能正常需求不会有5万台,且价格不但会不断降低,甚至有一天可能会出现买农药送无人机的情况。

在一个20亿元级别的行业里,很难容得下多个大公司,充其量就是一个细分的农机具市场。所以不要对植保无人机过度解读,更不必夸大其商业价值,以免误导更多的企业重复投资。

作业市场规模大,但挣钱不容易

笔者一直认为,国内植保无人机的价值在于作业市场,这是比硬件价值高几十倍的市场,所以企业需要将战略重心由硬件转向服务。但目前即使有企业看清这点,但是也没有坚持去做。

植保飞防作业千亿元级需求是极有可能的,因为植保是个频率高且可持续作业的活路。如水稻一个生长季要打3~5次药,小麦、玉米2~3次,蔬菜7~15次,果树5~11次。从作业频率看,植保是个好市场,整体市场容量并不小。

但目前国内植保无人机的作业价格基本已经降到了最低点。按正常的规律,一种新的生产工具和新的生产方式进入市场,价格应该先高,然后随着机器保有量的增加而逐步降低,最后用规模效益来盈利。

国内植保无人机一出现就面临着本行业竞争和地面机械竞争的双重压力,个别企业急于求成,直接采用互联网行业的低价引流量模式,甚至是免费模式,把作业价格降到最低点。

如新疆棉花打药只有75元/hm2,在绝大部分地区,水稻、小麦等作业的收费都在150元/hm2以内。这样做的结果是没有作业规模就不能挣钱,而要大面积作业就要提高作业速度,速度快了作业效果又会差。

在很多行业,价格是对企业最大的保护,如果价格体系崩溃了,再想重新构建就需要漫长的时间和机会。在这个意义上,植保无人机作业市场上已经有些先天不足。

市场火爆源于有补贴,刚需何时到来?

植保无人机行业目前比较火,但更大的原因可能是购机补贴的拉动。

从近期市场看,凡是有植保无人机单列补贴的省市,尤其是地方累加补贴的地区,植保无人机销售就好,而没有补贴的地方,销量也主要是依赖于地方上的各种惠农项目。

植保无人机真正的市场需求虽然客观存在,但是补贴拉动的需求和项目需求仍占主流。